4月4日(月)に株式市場の編成が行われます。

目次

1、 序

2、 旧区分

3、 新区分

4、 新区分に編成した理由

1、序

現在の日本の経済の成長を判断する

指標の一つとして株式市場があります。

日本では、4か所の取引所があります。

その中でも最大取引の実績を持つ

取引所で、市場の編成が行われる

ことになりました。

組織こそ「東京証券取引所」と言われています。

この東京証券取引所は今年で144年を迎えるにあたり

今年4月4日(月)をもって、今まで慣れ親しんできた

株式上場区分のコンセプトをはっきりと持った組織に

作り変えるために、市場制度を変更しました。

2、旧区分

旧区分の区分けは

・1部市場

・2部市場

・Jastaqスタンダード市場」

の区分を、大幅に編成して変える

こを決定することになりました。

3、新区分

新しくなる区分は

A、プレミアム(一部企業)

――1841社:100億円以上の株式時価総額必要

(満たさないが経過を見るーー296社)

B、スタンダード(東証二部、JASDAQ)

――1477社:株式時価総額10億円以上必要

C、クローズ (マザーズ、JASDAQの一部)

――459社:株式時価総額5億円以上必要

※( )は4月4日以前の区分、

に編成されることになりました。

今上場している株式会社の総数は

そのままに、新区分の市場に

分けられる基準は 厳しくなりました。

今までは比較的軽く上位の一部市場に

行けましたが、今回は新しく上場した企業が

留まるための実績作りを要求されることが

要求されて、しっかりと上場維持の

基準も明文化されることとなりました。

B,Cの市場も同様です。

簡単にプライム区分に残るには、以下の

垣の条件をクリアーする必要があります。

A:一プライムとなるには、

株主数:800人以上

流通株式数:2万単位以上

流通時価総額:100億円以上

平均売買代金:2000万円以上

流通株式比率:35㌫以上

コーポレートガバナンスの改正

債務超過でないこと。

この条件をクリアーする会社は1844社です。

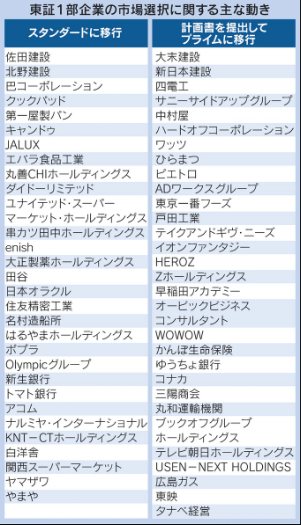

そのご経過処置、スタンダード行は

下図によります。

日経より

4、新区分に編成した理由

大阪証券取引所との合併は2014年に

ありましたが

併合前の株取引に支障が出ないよう併合

したのでありました。

それから約8年の間に

編成の必要が出てきたのです。理由としては

①➝しかしその後の運営において、

上場区分のコンセプトが曖昧なことが

わかってきました(一部市場においても)。

② 二部市場、JASDQ、マザースに区分けされていても

3市場どれも当てはまる企業があって、区分わけの

意味がない企業が存在。

③ 上場しても、常に上を向いて成長していない企業がある。

④➝上場基準の厳しさに反して、上場廃止になる企業の

残る場合の達成基準が甘く、(残る達成ハードルが低い)

維持する努力が甘いままで形骸化している。

⑤➝上位の上場区分に編入するときの基準が新規で上場する

より簡単。‘(不公平が残っていた。)

などが今回の基準改正と企業の編成となりました。

また、

特定株主の定着を薄めて新規の株主を

増やすことで株式の流動性を高める。

例えば、既存大株主の非浮動株を放出して、

浮動株にすることにより新規株主を増やす

必要ががありそうです。。

日経:2021年9月7日 11:00

(2022年1月12日 15:01更新)

参考

ありがとうございました。

完。